もくじ

経済オンチな日本人が得意なこと

それは・・・

「お金を減らすこと」

お金を減らすことだけは得意なんですよ。

インフレによりお金の価値はじわじわ目減りする事実

「お金を減らすことが得意」

その根拠の一つとして、

まずは「インフレ」

日本人は消費税アップには敏感だけど、

インフレには鈍感。

インフレとインフレ対策について

ところで「インフレ」ってご存知ですか?

「はい知ってます!」と、たいていの方は言います。

じゃあ、「インフレ対策してます?」と聞くと、

「???」になる人が多いです^^;

インフレとは、インフレーションの略で

物価が上がりお金の価値が下がることです。

日本では、まだデフレ傾向だと

ニュースなんかではよく言ってます。

(デフレ→デフレーションの略:インフレの反対。物の値段が下がっていく状態のこと)

景気回復に向けてデフレ脱却、

年2%のインフレを目標に掲げているが

一向に進まないだとか言っています。

厳密には、

総務省統計局が出してる

消費者物価指数の前年比較資料なんかによると、

例えば2017年11月のインフレ率(前年同月比)を調べてみると、

プラス0.9%なんですよ。

つまりこれって、

1年前の同じ時期(2017年11月と2018年11月で比べてます)

と比較して

モノの値段が平均0.9%は上がっているよってことですよ。

日本はデフレ脱却していないと言いつつも

実は世の中インフレ傾向なのです。

とまあ、インフレについて

ここまでは言うまでもなく一般常識なのですが、

このインフレって、

私たちが思いのほか

非常に普段の生活で密接に関わりがあるものなのです。

実際物が値上がりしているということを

時々感じませんか?

日常生活の買い物では、

「高っ!」とか「安っ!」と、

様々な感情が動きながら、お勘定をするわけです。

主婦の方など、日常茶飯事ですよね。

もし、物価が上がるのと同じか、

または、それ以上に

私たちの収入や資産がリアルに増えていないとなると、

ますます生活のコストが増えていき、

豊かな暮らしが、し辛くなっていきます。

だからこそ、

「インフレ対策」ということが必要になってきます。

「インフレ対策」というのは、

インフレ率以上で、お金を増やしていくということです。

これは自分の暮らし、人生を守るために必要な対策とも言えます。

インフレ対策詳しくはこちら

少年ジャンプも280円・・・

普段の生活で、

こんな感じでインフレ、物の値上がりを感じます。

例えば、

いつのまにか郵便ハガキが52円から62円になっていたり。

(ニュースで言ってても実際に買って初めて実感する(苦笑)

そして、ちょっと調べてみると、

サトウのごはんや、サバ缶、たばこなどなど、

あらゆるものが値上がりしていますよね。

最近、

よく行くお気に入りのそば屋さんが値上がりしていたり、

近所の焼肉店も値上がりしていましたし(苦笑)

少年ジャンプも

私、金樫が子供の頃は160円とか170円。

高校生ぐらいの時は180円。

社会人になった頃210円。

2018年260円

2018年年末に

コンビニで見た年末特別号は280円でした。

なんかジャンプを愛読していたもので、

つい基準にしてみましたが、実にわかりやすい(笑)

子供の頃、ウルトラマンの怪獣消しゴムや

キン肉マン消しゴム(キンけし)が買える

いわゆる「ガチャガチャ」が

昔は1回100円程度だった。

それが今は200円~500円。

チロルチョコの値段も10円→20円

たばこ(マイルドセブン)200円→430円

お風呂屋さん入浴料260円→460円

軽自動車

80万円→150万円以上

などなど、

あげてみるとキリがありませーん。

以前に比べ値段が高くなったものは数多くありますが、

安くなったものは・・・

逆に思い当たりません。

そう。

大事なことなので何回も言いますが、

リアルに私たちの周りのモノの値段は

高くなっているということ。

普通に生活していくだけですら

コストが確実に高くなってきているということ。

あなたは気づいてますか?

物価は確実に値上がりしている事実

つまり、

物価が上がるのと同じ上がり率で、

私たちのお金、資産も上がっていないと、

実質お金の価値そのものが低くなるということです。

日本政府が目標に掲げているインフレ率2%。

この年間2%のインフレがこれからも進んでいくと、

今持っている資産を

最低でもインフレ上昇と等しく増やせて、

はじめてトントン。

持っているお金の価値と物価が

ようやくギリギリ釣り合うというわけです。

これ、

逆に言うと

もし、2%のインフレ率以上に増やせていなければ、

結果として、

今持っている資産の価値が毎年2%づつ

減っていくということなのです。

一生懸命真面目に働いて生活をしているのに、

なかなか貯蓄ができないだとか、

経済的な余裕を持っている気がしない感覚ってありませんか?

その元凶の正体の1つが、

結局、毎年物価が上がるインフレ率以上で、

お金を増やせていないから。

いくらお金を稼いでも稼いでも、

生活が楽にならない・・・

なにも対策をしていないと、

まるで穴の開いたバケツに水を入れながら、

いつまでも水が貯まらないと言っているのと

同じ状態なんですよ。

インフレと消費税がジワジワ家庭の経済を脅かす!?

他にも消費税の問題がありますね。

あなたの資産を減らさないために、

さらに言及すると、

少なくとも、消費税増税分+毎年2%のインフレ分は、

収入を増やしていないといけないということなのです。

これが実現されていなければ、

結果的にお金を減らしてしまっているということです。

単に銀行預金しているだけで損をする!?

ところであなたは、

普段どこにお金を置いていますか?

だいたいが銀行口座に預け入れしていると思います。

だけども、

実は日本では単に銀行預金しているだけでは

結果的に損をします。

なぜならば、

現在日本の銀行預金の利息って0.001%ですよね。

定期預金の場合だと、

もう少しマシかと思います。

しかしそれでも、

インフレ率と同じ2%以上利息が付くというものは、

まずありません。

インフレって、

まるでボクシングでいうところの

「ジャブ」のようなものかなと。

ジャブ単発だとたいしたことはなくても、

何度も打たれることで、

ジワジワと後から効いてくるみたいな・・・

ダメージが蓄積されて

後から超ダメージがドーン!と来るみたいな・・・^^;

毎年インフレがあったり、

消費税が上がっていても、

いきなり生活が

経済的にものすごく困るということは

さほど無いでしょう。

しかし、

長期でみていくと、

インフレ率よりも低い金利の銀行や、

利息が全くつかない場所に

お金を置いておくということは、

あなたの大事なお金が、

毎年2%のインフレというジャブを撃ち込まれた

その先の36年後には

今持っている資産価値は

バッチリ半分になるということです。

仮に今1000万円持っていたら、

その1000万円の36年後は500万円の価値ということです。

インフレがある以上、資産価値で考えていくと、

単に利息の付かない銀行に長期間預けてるだけだけでも、

実は、

お金を減らしてしまっているということになるのです。

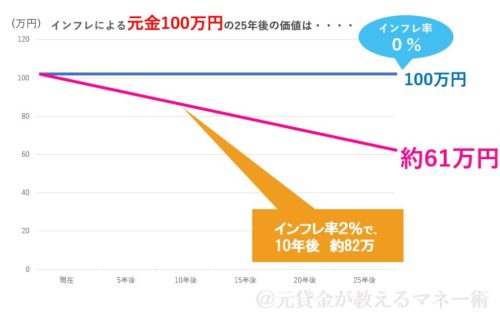

100万円をなにもしないで置いておくと25年後の価値はこうなる

100万円をなにもしないで置いておくと25年後の価値はこうなる

マネーリテラシーが低い日本人・島国根性の弊害

マネーリテラシーとは、

経済、お金に関する知識を活用するスキルや

意識の事を主に言うのですが、

簡単に言い換えますと、

マネーリテラシーが低い=経済オンチ。

マネーリテラシーが高い=金融知識を上手く活用すること。

自分の経済、資産は保全できている。

とも言えます。

残念ながら我が国日本は、

マネーリテラシーが低い。

この事は、

私が勝手にほざいているのではなく、

マスターカード社調べのデータを元に

言っているのです。

マスターカード社調査

アジア、太平洋だけでみても、

マネーリテラシー(財務リテラシー)は日本は最下位。

つまり日本人は経済オンチが多い。

その証拠の1つに、

まず日本人は金利が付かない場所に

平気でお金を預けていることがあげられます。

比較的マネーリテラシーが高い国では

一般常識レベルで

「物価上昇率以上の利回りが出せる所」に、

大切なお金を置くということは当たり前の事。

しかし日本では

これができていないという状態だからです。

残念ながら、

現在の日本では銀行金利、保険等を利用しても、

インフレ率2%以上の実質利回りがつくようなものは

ほとんどありません。

(世界ではインフレ率3%以上であるにもかかわらず・・・)

じゃあどうするか!?

日本がダメなら海外。

ということで、

これからもお金を減らしたくないのであれば、

今よりも視野を広げ、

海外もしっかり見ていく必要があるのです。

ブログには書けない話を公開中

【公式メルマガ】かねかし通信 無料登録フォーム

ブラックからホワイトまで!?

お金に関するアドバイザリー業務をしていると、

ブログでは公開しにくい話がたくさんあります。

しかし、そんな内容こそが、

リアルに本質をついていて面白かったり、

ものすごく役に立ったり、

今まさに悩んでいる問題など、

現状突破へのヒントが詰まっていたりするものです。

そこで、

ブログでは書けない内容も気軽にシェアできるように、

メルマガ発行をすることにしました。

ブログと重複するものも中には含まれるでしょうが、

ブログでは書かないようなネタも配信していきます。

配信は不定期ですが、タイムリーな情報も多いため

メルマガ購読されることをオススメします。

本物の情報を手に入れたい

とりあえずヒマだから登録してみるか

こんな方向けに配信していきます。

このブログを読んでもらって面白い、

役に立った、もっと知りたい等。

少しでも感じていただけた方なら

楽しめるメルマガとなっています。

メルマガ登録者限定の特典なども配布してますので、

ぜひお気軽に登録いただければ幸いです。